როგორ გამოიყურება „ოქროს სია“, რომლის წევრებიც იმპორტის გადასახდელების გადახდისას პრივილეგიით ვეღარ ისარგებლებენ

„ოქროს სიაში“ მყოფი კომპანიები იმპორტის გადასახდელების გადახდისას პრივილეგიით ვეღარ ისარგებლებენ. ამის შესახებ ფინანსთა მინისტრის 31 მაისის ბრძანებაშია აღნიშნული.

კერძოდ, მინისტრის 31 მაისის ბრძანებით, ე.წ.ოქროს სიის მონაწილეებიც იმპორტის გადასახდელებს საქონლის გაშვებიდან არა უგვიანეს 5 დღეში გადაიხდიან, ნაცვლად აქამდე არსებული 30 დღისა. როგორც ფინანსთა სამინისტროში „ბიზნესპრესნიუსს“ უთხრეს, ცვლილება 217 კომპანიას შეეხება.

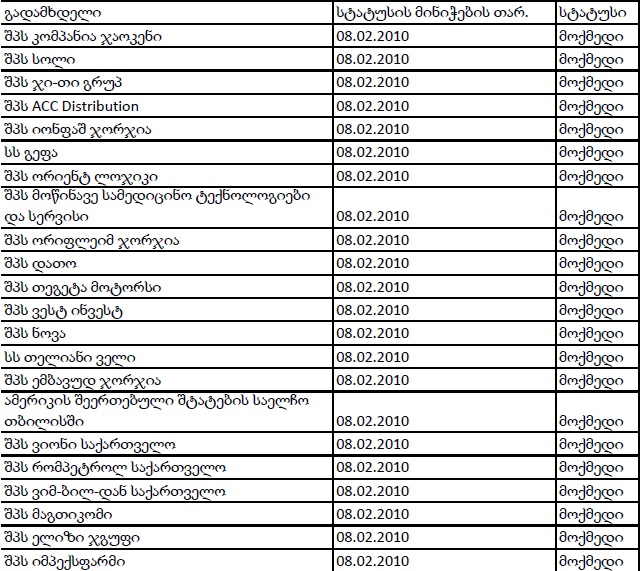

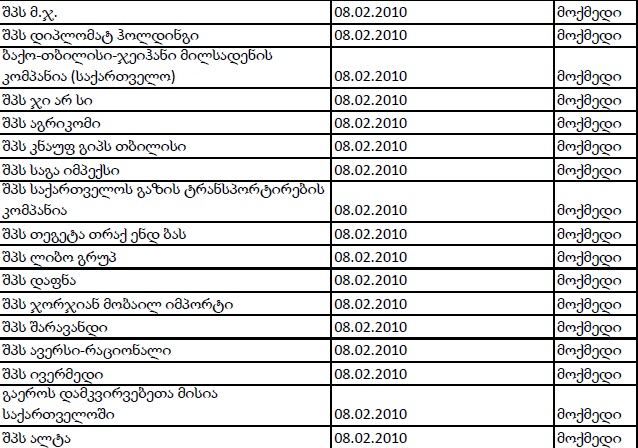

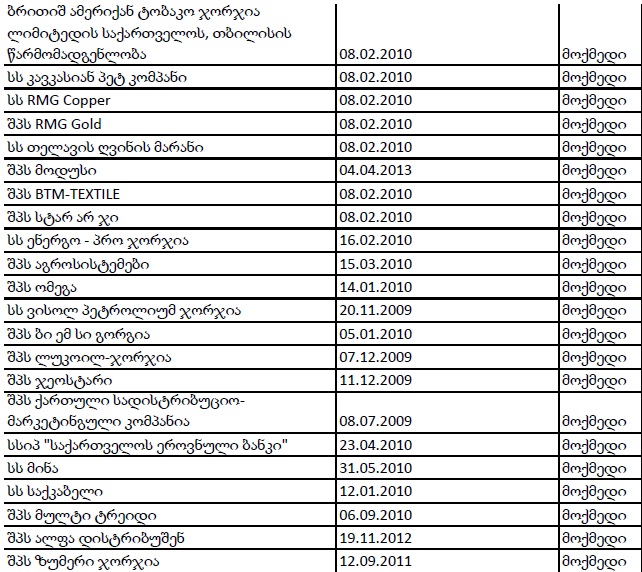

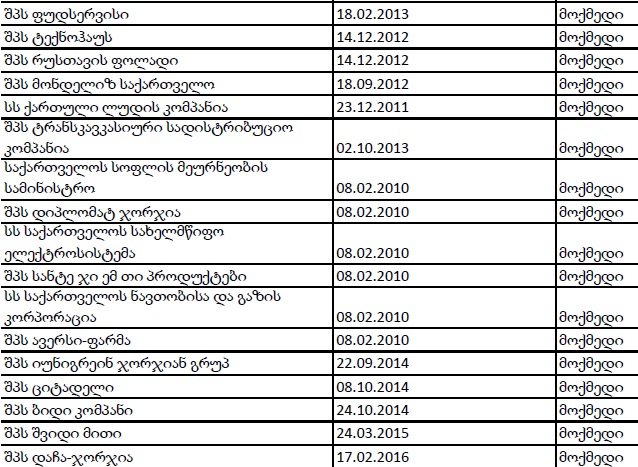

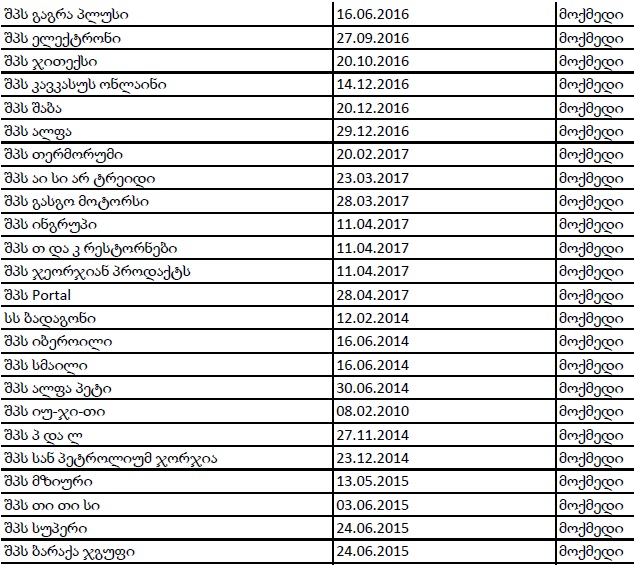

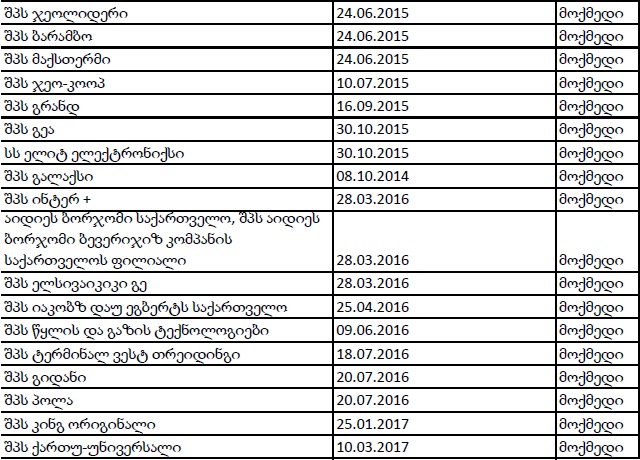

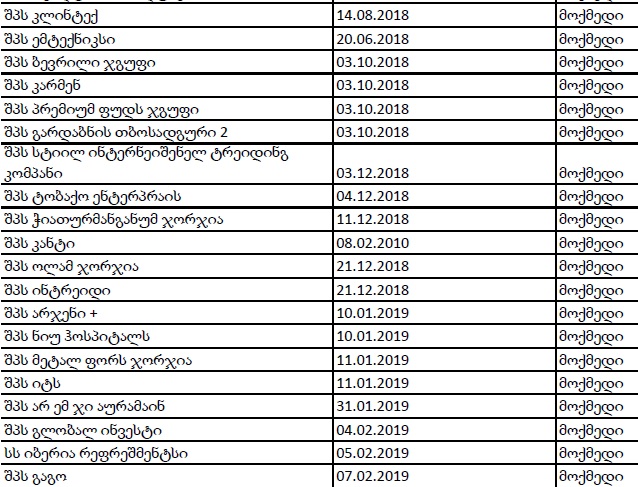

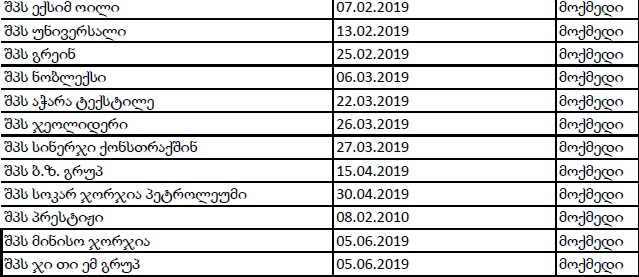

აღსანიშნავია, რომ სიაში ჯამში, 217 კომპანიაა, რომელთაც მინისტრის ამ ბრძანებით გადასახდელის გადახდისას პრივილეგია აღარ ექნებათ. ამ კომპანიებს შორისაა, მათ შორის: სს „გეფა“ (ჯიპისი); სს „თელიანი ველი“, შპს „თეგეტა მოტორსი“, შპს „ვიონი საქართველო“ (ბილაინი); ამერიკის შეერთებული შტატების საელჩო თბილისში; „რომპეტროლი“, „მაგთიკომი“, შპს „ელიზი ჯგუფი“, გაეროს დამკვირვებელთა მისია საქართველოში; „ენერგო პრო-ჯორჯია“, „ვისოლი“, „ლუკოილი“, საქართველოს სოფლის მეურნეობის სამინისტრო, შპს „ავერსი-ფარმა“, შპს „კავკასუს ონლაინი“, „ელიტელექტრონიქსი“, „ელსივაიკიკი“, „ნიუ ჰოსპიტალს“, „სოკარი“ და ა.შ.

ცნობისთვის, მინისტრის ბრძანება გადასახდელის გადამხდელებისთვის, 2019 წლის 2 ივლისს, ხოლო აქციზური საქონლის მიმართ 12 ივნისს ამოქმედდება.

ს

შემოსავლების სამსახური „ოქროს სიის“ მონაწილის სტატუსს ანიჭებს პირს თუ:

- საქართველოს საბაჟო ტერიტორიაზე იმპორტში ან/და ექსპორტში დეკლარირებული საქონლის საბაჟო ღირებულების მაღალი მაჩვენებელი – არანაკლებ 5 მლნ ლარისა;

- გადახდილი იმპორტის გადასახდელების ოდენობის მაღალი მაჩვენებელი – არანაკლებ 900 000 ლარისა, ან საქონლის იმპორტის ან/და ექსპორტის მიზნით წარდგენილი საბაჟო დეკლარაციების დიდი ოდენობა – არანაკლებ 100-ისა.

- შემოსავლების სამსახურში კანდიდატის განცხადების რეგისტრაციის კალენდარული თვის პირველი რიცხვის მდგომარეობით დასტურდება: საქართველოს საგადასახადო კოდექსის 289-ე მუხლის მე-4, მე-5, მე-10, მე-11, მე-19−21-ე ნაწილებით გათვალისწინებული საგადასახადო სამართალდარღვევისათვის პასუხისმგებლობის დაკისრების თაობაზე ძალაში შესული გადაწყვეტილების არარსებობა (როცა გასულია 1 კალენდარული წელი აღნიშნული სამართალდარღვევისათვის პასუხისმგებლობის დაკისრების თაობაზე გადაწყვეტილების ძალაში შესვლიდან); დღგ-ის გადამხდელად რეგისტრაცია; საგადასახადო დავალიანების არქონა.

ამასთან, განსაკუთრებულ შემთხვევებში, „ოქროს სიის“ მონაწილის სტატუსი პირს შესაძლებელია მიენიჭოს ზემოთ მოყვანილი პირობების დაკმაყოფილების გარეშეც, თუ იგი წარმოადგენს წერილობით ვალდებულებას, რომ განახორციელებს საქართველოს საბაჟო ტერიტორიაზე არანაკლებ 5 მლნ ლარის საბაჟო ღირებულების საქონლის (ძირითადი საშუალებების) იმპორტს „ოქროს სიის“ მონაწილის სტატუსის მიღებიდან უწყვეტი 12 თვის განმავლობაში, ამასთან, არანაკლებ 3 მლნ ლარის საბაჟო ღირებულების საქონლის (ძირითადი საშუალებების) იმპორტს პირველი 6 თვის განმავლობაში განახორციელებს.

რა გამარტივებული პროცედურებით სარგებლობს ,,ოქროს სიის’’ მონაწილე?

შემოსავლების სამსახურში კანდიდატის განცხადების რეგისტრაციის კალენდარული თვის პირველი რიცხვიდან წინა ერთი წლის (უწყვეტი 12 კალენდარული თვის) განმავლობაში აქვს:

- თუ „ოქროს სიის” მონაწილეს სურვილი აქვს, საქონლის მიწოდება განახორციელოს თავის საწყობში (რომელიც უზრუნველყოფს საქონლის დაცულობას და შენახვას), წარადგენს ინფორმაციას ასეთი საწყობის სახეობის, ფართობის, შენახვის პირობების, მისამართისა და კუთვნილების (შენობა-ნაგებობის ან/და ღია მოედნის საკუთრების დამადასტურებელი ამონაწერი საჯარო რეესტრიდან ან არანაკლებ ერთი წლის ვადით დადებული სარგებლობის ექსკლუზიური უფლების (იჯარა, ქირავნობა, უზუფრუქტი ან სხვ.) დამადასტურებელი დოკუმენტი და ამონაწერი საჯარო რეესტრიდან) თაობაზე.

- გაფორმების საგადასახადო ორგანოს სასაქონლო საბაჟო დეკლარაცია წარედგინება ელექტრონულად, ASYCUDA-ს მეშვეობით, ხოლო 23-ე მუხლით განსაზღვრული დოკუმენტები წარედგინება ელექტრონულად ან ინახება დეკლარანტთან, რომელიც ვალდებულია, მოთხოვნისამებრ წარუდგინოს ისინი საგადასახადო ორგანოს.