სესხის გაცემა გართულდა - რა უნდა ვიცოდეთ კრედიტის აღებისას

2019 წლის 1-ლი იანვრიდან ამოქმედდა საქართველოს ეროვნული ბანკის (სებ) დებულება, რომლითაც სესხის გამცემ ყველა ორგანიზაციას ევალება, შეაფასოს მსესხებლის გადახდისუნარიანობა და არ გასცეს ფიზიკურ პირზე იმაზე მეტი სესხი ან დააკისროს სხვა ვალდებულება, მაგალითად, თავდებობა, ვიდრე მას გადახდის რეალური შესაძლებლობა აქვს. გათვალისწინებულია გამონაკლისებიც. მაგალითად, სალომბარდო სესხების დროს შემოსავლების შეფასება აუცილებელი არ არის და ფიზიკური პირის ვალდებულება მხოლოდ გირაოს საგნით შემოიფარგლება.

ამასთანავე დგინდება ერთიანი ჭერი იმაზე, თუ რა ხანგრძლივობის შეიძლება იყოს ამა თუ იმ ტიპის სესხი, მაგალითად, იპოთეკური სესხის მაქსიმალურ ვადად 15 წელი, სატრანსპორტო სესხის ვადად 6 წელი, უძრავი ქონებით უზრუნველყოფილი სამომხმარებლო სესხის ვადად 10 წელი, ხოლო სხვა ნებისმიერი ტიპის სესხის მაქსიმალურ ვადად 4 წელი განისაზღვრა.

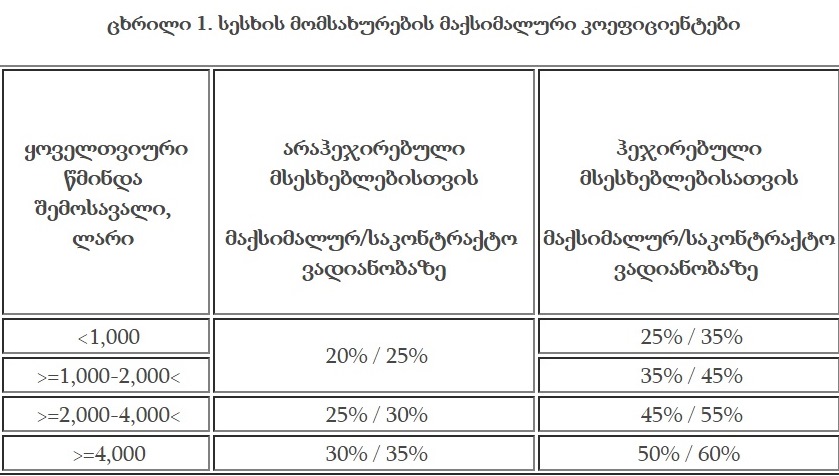

სებ-ის ნორმატიული დოკუმენტის მიხედვით, 1 000 ან უფრო ნაკლები ყოველთვიური შემოსავლის შემთხვევაში, ჰეჯირებული მსესხებლებისთვის სესხის მომსახურების მაქსიმალური კოეფიციენტი 35% უნდა იყოს, ანუ ეს იმას ნიშნავს, რომ თუ თქვენ ყოველთვიური შემოსავალი გაქვთ 1000 ლარი, ყოველთვიური დასაფარი თანხა 350 ლარს არ უნდა აღემატებოდეს.

სესხის მომსახურების მაქსიმალური კოეფიციენტი 1 000-დან 2 000 შემოსავალზე 45% უნდა იყოს; 2 000-4 000 ლარის შემოსავლის შემთხვევაში - 55%; 4 000 და უფრო მაღალი შემოსავლის შემთხვევაში სესხის მაქსიმალური კოეფიციენტი 60%-ით განისაზღვრა.

რაც შეეხება არაჰეჯირებულ მსესხებლებს, ამ შემთხვევაში სესხის მაქსიმალური კოეფიციენტი შედარებით დაბალია. დოკუმენტის მიხედვით, 1000 ლარის ან უფრო ნაკლები შემოსავლის შემთხვევაში სესხის მაქსიმალური კოეფიციენტი 25%-ით განისაზღვრა, 1 000-4 000 ლარის შემთხვევაში - 30%-ით, 4 000 ლარის ან უფრო მეტის შემთხვევაში - 35%-ით.

ამასთან, ჰეჯირებული მსესხებლებისთვის განსაზღვრული კოეფიციენტები ვრცელდება ასევე იმ მსესხებლებზე, რომლებსაც შემოსავალი უცხოურ ვალუტაში აქვთ, ხოლო სესხს იღებენ ლარში.

ცნობისათვის, ჰეჯირებულია მსესხებელი, თუ შემოსავალი აქვს ლარში და სესხსაც ლარში იღებს, არაჰეჯირებული კი, როდესაც შემოსავალი აქვს ლარში, სესხს კი უცხოურ ვალუტაში იღებს.

„რეგულირება გავრცელდება ეროვნული ბანკის ზედამხედველობას დაქვემდებარებულ ყველა სესხის გამცემ ორგანიზაციაზე. სესხის გამცემი ვალდებული იქნება სესხის გაცემისას შეაფასოს მომხმარებლის შემოსავალი, უზრუნველყოფის ღირებულება და გასცეს სესხი, რომლის ყოველთვიური გადასახდელი (PTI) და უზრუნველყოფის ღირებულება (LTV) ამ დებულებით დადგენილ ზღვრებს არ აღემატება. აღნიშნული კოეფიციენტები განსხვავებული იქნება ადგილობრივი და უცხოური ვალუტის სესხებისთვის, რაც ეროვნული ბანკის ინფორმაციით, მიზნად ისახავს მსესხებლების და ფინანსური სისტემის დაცვას უცხოური ვალუტის გაცვლითი კურსის მერყეობით გამოწვეული რისკებისგან“, - აცხადებენ ეროვნულ ბანკში.

ეროვნული ბანკის მიერ მიღებული წესის მიხედვით, სესხის გაცემისას ნებისმიერმა საკრედიტო ორგანიზაციამ თქვენს შესახებ შემდეგი ინფორმაცია უნდა გადაამოწმოს: პირის შემოსავლების, ხარჯებისა და ჯამური ვალდებულებების დეტალურ ანალიზი და სესხის საჭიროების შემოწმება;გონივრულობის ფარგლებში მიღებული ინფორმაციის სისწორის გადამოწმება;ბიუროში საკრედიტო ისტორიის გადამოწმებას;ყველა იმ დამატებითი ფაქტორის გათვალისწინებას, რომელმაც შეიძლება ნეგატიური ზეგავლენა მოახდინოს ვალდებულებების მომსახურებაზე;მოპოვებულ ინფორმაციაზე დაყრდნობით, მსესხებლის მიერ მნიშვნელოვანი ფინანსური სირთულეების გარეშე სესხის მომსახურების შესაძლებლობის განსაზღვრას.ფიზიკური პირების დაკრედიტების წესი არ ეხება სამეწარმეო მიზნით, მათ შორის სასოფლო-სამეურნეო დანიშნულებით გამიზნულ სესხებს.